Questa guida conterrà tutti i dettagli passo passo su come iniziare a investire e le varie tecniche e strategie ad esso associate.

Per i principianti, ci sono molte decisioni importanti da prendere quando iniziano a investire. All’inizio può sembrare stressante e difficile. Ma alla fine di questa guida noterai che investire con successo non è complicato. Meglio ancora, imparerai la semplice strategia che da decenni aiuta costantemente i professionisti degli investimenti. verificare Strategie di investimento: investimenti a breve e lungo termine.

Cos'è l'investimento?

Investire è il modo in cui allochi le attività correnti e i flussi di cassa per ottenere il beneficio futuro desiderato. Comprendere questa definizione è importante perché tocca il modo in cui pensiamo di investire a livello base.

Innanzitutto, devi fare un inventario delle tue attività correnti, in particolare del denaro che hai a disposizione per gli investimenti. Inoltre, dovresti considerare la tua attuale situazione di flusso di cassa, ovvero quanti soldi puoi investire in futuro in base alle entrate e alle spese attuali.

In secondo luogo, devi sapere perché stai investendo e, più specificamente, quali obiettivi stai cercando di raggiungere.

Perché dovresti investire?

Una delle decisioni finanziarie più importanti che prenderai, se non la più importante, è se consenti ai profitti che realizzi di lavorare a tuo favore o contro di te.

Guadagnare una percentuale dei profitti nel corso della tua vita è come nuotare a valle. Meglio ancora, più a lungo nuoti nella stessa direzione, più facile e veloce sarai in grado di nuotare.

Non approfittarne è come nuotare contro corrente. Più a lungo nuoti contro corrente, più forte e veloce la corrente lavorerà contro di te.

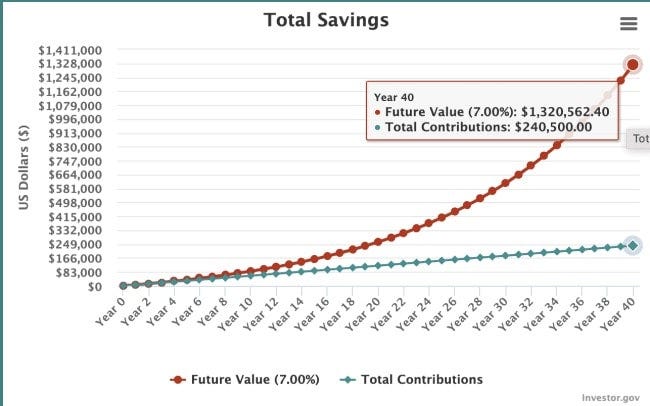

Ciò che fa l’investimento è che ti consente di beneficiare dei profitti che realizzi. Investire $ 500 al mese per 40 anni, guadagnando il 7% all’anno (il tasso di rendimento medio del mercato azionario), ti consente di costruire un portafoglio del valore di $ 1,320,562.

D'altra parte, cosa succede quando lasci che ciò che ottieni lavori contro di te?

Supponiamo che tu abbia $ 10.000 di debito sulla carta di credito. Potrai quindi ripagare mensilmente solo un minimo del 4% del debito. In totale, ci vorranno 13 anni e nove mesi per ripagare questo debito e costerà complessivamente 16357 dollari.

Quando è il momento giusto per iniziare a investire?

Per ribadire, investire è il modo in cui allochiamo le attività correnti e i flussi di cassa per ottenere il beneficio futuro desiderato. Ciò che significa investire con successo è ottenere il massimo rendimento possibile per un dato livello di rischio per raggiungere il tuo obiettivo.

Quando si guarda agli investimenti attraverso questa lente, tutti sono già investitori, anche se non possiedono una sola azione in borsa. Decidiamo tutti costantemente quale sia il massimo e migliore utilizzo del nostro denaro.

Quando si tratta di investire denaro in azioni, il momento giusto è quando il proprio investimento raggiunge il massimo rendimento possibile per un dato livello di rischio e risultato desiderato.

Per contestualizzare questo concetto, supponiamo che il tuo obiettivo sia accumulare ricchezza e ti stai chiedendo se dovresti saldare i debiti o investire. Storicamente, il mercato azionario ha avuto un rendimento finanziario di circa il 7% annuo al netto dell’inflazione. Se hai un debito, dare priorità al pagamento del debito rispetto all’investimento nel mercato azionario ti consente di accumulare ricchezza più velocemente. Inoltre, investire per ripagare questo debito è privo di rischi.

Guardando i numeri, ha senso iniziare a investire in borsa una volta saldati i debiti.

Una situazione unica è la corrispondenza del datore di lavoro 401 (k). Qui puoi spesso guadagnare istantaneamente il 50% sui tuoi fondi garantiti. In questo caso, i numeri ti diranno di massimizzare la corrispondenza del tuo datore di lavoro, quindi di utilizzare il resto per saldare il debito.

Questa non è affatto una regola rigida. C’è molto margine di manovra a seconda dei tuoi obiettivi e della tua situazione finanziaria. Tuttavia, è un buon punto di pareggio da decidere.

Diversi tipi di investimenti

I possibili investimenti sono infiniti. Ripagare il debito su un investimento è un investimento. E investi anche nella tua istruzione. In ogni caso, stai sacrificando denaro oggi per un beneficio futuro desiderato.

Quando si tratta specificamente di investimenti nel senso tradizionale (come la pensione), i quattro tipi di investimenti più comuni sono:

- Le azioni, note anche come equity, rappresentano un diritto legale su una parte del patrimonio e degli utili di un'azienda. Storicamente, le azioni offrono i rendimenti totali più elevati di qualsiasi altra classe di attività, ma comportano il rischio maggiore. (Scopri di più su come Investire in azioni come principiante.)

- Strumenti. I Sukuk vengono utilizzati per finanziare una varietà di progetti, inclusi progetti governativi, infrastrutture e società private, e ricevono una percentuale dei profitti in base ai termini concordati. Esiste un’ampia gamma di strumenti disponibili in cui investire, ma gli strumenti vengono spesso utilizzati per ridurre i rischi all’interno di un portafoglio.

- Contanti. In termini di investimento, il contante è il modo in cui ci si riferisce agli strumenti del mercato monetario, come i conti di risparmio o del mercato monetario. La liquidità ha la performance più bassa tra tutte le principali classi di asset, ma comporta anche rischi minimi. Nel lungo termine, la liquidità non è un buon investimento perché l’inflazione ne erode il valore.

- Investimenti alternativi. Gli investimenti alternativi, come criptovalute e immobili, sono diventati sempre più popolari negli ultimi anni. Un numero crescente di investitori si sta orientando verso investimenti alternativi, abbandonando obbligazioni e liquidità. Il settore degli investimenti alternativi offre un'ampia gamma di rischi e rendimenti.

Oltre a queste categorie di investimenti, esistono diversi modi per investire in esse.

- Fondi comuni di investimento. I fondi comuni di investimento sono un modo in cui puoi investire in una gamma di azioni e strumenti senza sceglierli tu stesso. I fondi comuni di investimento forniscono agli investitori un facile accesso agli investimenti gestiti. Esistono fondi comuni di investimento gestiti passivamente e attivamente. I fondi passivi mirano a replicare la performance di un indice, mentre i fondi attivi utilizzano un gestore di fondi per selezionare gli investimenti nel tentativo di sovraperformare il loro indice di riferimento.

- Fondi comuni di investimento negoziati in borsa. Gli ETF ti consentono di investire in una vasta gamma di asset, come azioni o obbligazioni, proprio come faresti con i fondi comuni di investimento. Tuttavia, a differenza dei fondi comuni di investimento, gli ETF offrono agli investitori la possibilità di negoziare azioni (nel fondo stesso). Gli ETF sono utili quando desideri acquistare fondi comuni di investimento tramite un conto di intermediazione; Puoi acquistare un ETF Vanguard tramite un intermediario come SoFi, mentre per investire nei fondi comuni di investimento Vanguard, hai bisogno di un conto con Vanguard.

- Consulente automatizzato. Un robo-advisor è un modo con cui puoi investire automaticamente in un portafoglio diversificato di azioni, strumenti e liquidità. Dove automatizza questo processo utilizzando algoritmi basati sulla tolleranza al rischio, sugli obiettivi e sulla tempistica. I robo-advisor offrono agli investitori un modo semplice per costruire i propri portafogli di investimento senza assumere un consulente finanziario professionista, il che potrebbe costare loro di più.

Come iniziare a investire in quattro passaggi

Investire con successo richiede quattro passaggi distinti.

Passaggio 1: conosci i tuoi obiettivi

Senza un obiettivo di investimento chiaramente definito è impossibile avere una strategia di investimento adeguata.

L’obiettivo di investimento più comune è la pensione, ma ce ne sono altri che vale la pena considerare.

- Obiettivi a breve termine (da 0 a 2 anni). Gli esempi includono il risparmio per un'auto o un viaggio a breve termine.

- Obiettivi a medio termine (da 2 a 7 anni). Risparmiare per versare l'acconto sulla casa o sull'istruzione dei figli.

- Obiettivi a lungo termine (7+ anni). La pensione e l’accumulo generale di ricchezza, inclusa la creazione di ricchezza generazionale che può essere trasmessa a figli e nipoti, sono ragioni per investire a lungo termine.

È utile conoscere l’orizzonte temporale del tuo obiettivo perché influisce su quali asset dovresti investire. Ad esempio, non vorrai investire molto in azioni quando il tuo obiettivo è a un anno di distanza perché i prezzi delle azioni fluttuano nel breve termine.

D’altro canto, non vorrai detenere grandi quantità di contante se il tuo obiettivo è risparmiare per la pensione, che richiederà più di 20 anni, perché l’inflazione riduce il valore di tale contante.

Passaggio 2: decidi quanto investire

Con un obiettivo di investimento specifico in mente, il passo successivo è determinare quanti soldi puoi investire.

Quando hai un obiettivo a lungo termine, come la pensione, è meglio concentrarti sul tasso di risparmio piuttosto che risparmiare un importo specifico in dollari. Come regola generale, per la pensione desiderate risparmiare almeno il 15% e preferibilmente il 20% del vostro reddito annuo complessivo.

Tieni presente che non è necessario raggiungere quel numero questo mese. L’obiettivo è lavorare per risparmiare dal 15% al 20% nel tempo.

Per obiettivi a breve e medio termine, dovrai avere le idee chiare su quanto ti serve effettivamente. Ad esempio, se il tuo obiettivo è risparmiare 24000 dollari nei prossimi due anni per un acconto su una casa, dovrai investire 1000 dollari al mese. L'idea è capire di quanto hai bisogno, quindi procedere a ritroso per risparmiare quella cifra settimanalmente o mensilmente.

Passaggio 3: decidi in cosa vuoi investire (luogo delle attività)

Ciò in cui investi dipende dai tuoi obiettivi e dai tuoi orizzonti temporali. Più sei lontano dal tuo obiettivo, più puoi investire in azioni perché storicamente hanno sovraperformato obbligazioni, liquidità e immobili, anche se sono più volatili nel breve termine.

Scegliere singole azioni in cui investire è estremamente rischioso e la ricerca mostra in modo schiacciante che i singoli investitori che scelgono azioni ottengono risultati molto peggiori di quelli che investono in fondi comuni di investimento ed ETF gestiti passivamente.

Un robo-advisor, come Betterment, è una buona opzione per l’investitore a basso intervento. Con un robo-advisor puoi ottenere un portafoglio ottimizzato, in base ai tuoi obiettivi e alla tua tolleranza al rischio, a un costo molto ragionevole.

Per obiettivi inferiori a due anni è meglio attenersi a investimenti molto sicuri. Sì, i conti Murabaha pagano parecchio, ma con il tuo obiettivo dietro l'angolo, non vale la pena rischiare di perdere una grossa somma di denaro.

Per raggiungere i tuoi obiettivi a medio termine è possibile investire in un portafoglio diversificato di azioni, obbligazioni e liquidità. Più ti avvicini al tuo obiettivo, più vorrai impegnarti in investimenti più sicuri come i contanti.

Passaggio 4: decidere dove investire

La localizzazione degli asset è la decisione su dove investire. Le opzioni includono un 401 (k), IRA, un conto di intermediazione e un conto di risparmio universitario (solo per citarne alcuni).

Conti pensionistici come 401 (k) e IRA offrono vantaggi fiscali, che possono aiutarti ad aumentare i tuoi rendimenti nel tempo. Lo svantaggio è che per prelevare denaro da questi conti prima del pensionamento, spesso ci sono tasse e sanzioni.

Se disponibile, è una decisione intelligente massimizzare la corrispondenza del datore di lavoro 401 (k). Si tratta di denaro gratuito e in realtà fa parte del tuo compenso, quindi vorrai trarne il massimo vantaggio.

Gli investimenti per obiettivi a breve e medio termine dovrebbero essere effettuati al di fuori di un conto pensionistico. Con un conto di intermediazione puoi prelevare i tuoi soldi pagando solo l’imposta sulle plusvalenze (senza sanzioni).

Per quanto riguarda gli investimenti previdenziali, la mia preferenza personale è:

- Investi in un 401 (k) finché il tuo datore di lavoro non corrisponde.

- Roth IRA massimo, se idoneo.

- Investi in un conto imponibile.

Per me, questo è un buon equilibrio tra sfruttare i vantaggi fiscali dei conti pensionistici e avere la liquidità di un conto imponibile in caso di necessità a breve termine.

Quattro consigli per investire con successo

Esistono quattro studi ben documentati che gli investitori alle prime armi dovrebbero comprendere.

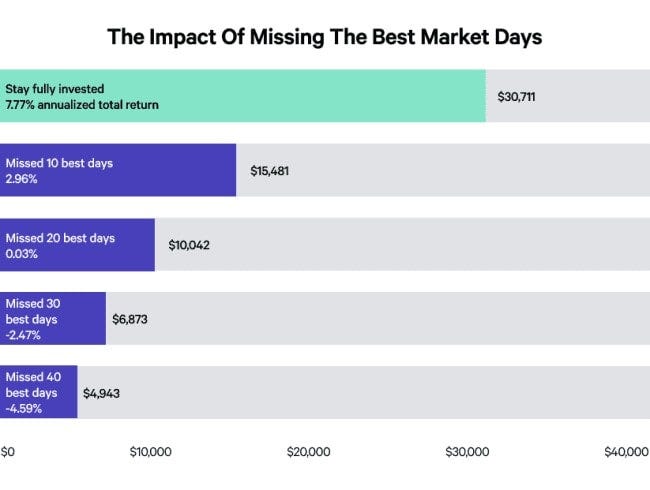

#1. Confronto tra il momento attuale e il market timing

In uno studio, riportato nella tabella seguente, Putnam Investments ha valutato la performance dell'indice S&P 500 su un periodo di 15 anni terminato il 31 dicembre 2019.

Quello che ho scoperto è che se avessi investito $ 10.000 e fossi rimasto investito ogni giorno per un periodo di 15 anni, avresti accumulato $ 30.711, un rendimento annuo del 7.77%.

Ma quando entri ed esci dal mercato, perdendo così i 10 giorni con le migliori performance (su circa 3800 giorni), il tuo saldo finale sarà di $ 15.481. Se perdi i 40 giorni con le migliori performance, riceverai effettivamente un rendimento negativo del 4.59%.

Anche se ci vorrebbe un po’ di sfortuna per perdere ogni giorno della top 10, la verità è che ci sono alcuni giorni cruciali in cui devi essere sul mercato – e non si può dire quando arriveranno quei giorni. Quindi è importante che tu rimanga investito, perché questo è l’unico modo per assicurarti di non perdere grandi guadagni in un giorno.

#2. Non aspettare per iniziare

Poiché il tempo trascorso sul mercato è un fattore critico per il successo, è importante iniziare a investire il prima possibile. Anche se ti consigliamo sempre di occuparti prima di eventuali debiti con interessi elevati (dopotutto, tali debiti a volte ti costano fino al 30% all'anno), investire anche piccole somme può fare una grande differenza in futuro.

Abbiamo scritto una guida perInvesti $ 50 al mese in azioni, che ti mostrerà modi realistici per mettere a frutto una piccola somma di denaro.

Molte persone commettono l'errore di pensare di dover investire cifre più elevate per avere un impatto. Ma la verità è che non servono nemmeno 50 dollari al mese; investire con costanza crea un'abitudine e rende più facile investire di più quando si hanno i mezzi.

Se hai a che fare con un reddito limitato o hai difficoltà a mettere da parte i soldi per gli investimenti, prendi in considerazione una strategia di microinvestimento, in cui piccoli importi (spesso spiccioli) vengono automaticamente spostati dal tuo conto corrente al tuo portafoglio a intervalli prestabiliti. Questo è facile, spesso indolore, e potresti rimanere sorpreso dalla rapidità con cui i conti possono iniziare ad aumentare.

Scopri le opzioni specifiche nel nostro elenco dei migliori Applicazioni di microinvestimento.

#3. L’85% dei professionisti non supera l’indice S&P 500

Gli investitori professionali, che lavorano a tempo pieno e hanno team che lavorano per loro, tutti cercando di battere il mercato, non riescono a farlo nell’85% delle volte in un periodo di 10 anni. Dopo 15 anni, il 92% dei fondi comuni di investimento non è riuscito a sovraperformare l’indice S&P 500.

Mentre i professionisti e gli individui tendono spesso ad essere fortunati nel breve termine, trovare una strategia che funzioni a lungo termine è estremamente raro.

Impegnarsi di più e ottenere risultati migliori ripaga in ogni altro aspetto della vita, quindi è facile pensare che questo si traduca in investimenti. Ma è stato dimostrato più volte che un approccio agli investimenti più semplice e passivo ha risultati di gran lunga superiori a uno più complesso.

#4. Non ossessionarti sui risultati a breve termine

Quando Fidelity ha studiato i singoli partecipanti al piano 401(k) per vedere quale tipo di investitori ha ottenuto i risultati migliori, ha scoperto che le persone che dimenticavano di avere un conto erano i chiari vincitori.

Conclusioni simili sono state trovate in un famoso studio pubblicato sul Journal of Finance, dove i conti che hanno registrato maggiori scambi in un periodo di cinque anni hanno reso l’11.4%, mentre il mercato ha reso il 17.9% nello stesso periodo.

Quindi non confondere lo sforzo con i risultati. Soprattutto quando si tratta di investimenti a lungo termine, controllare il saldo ogni settimana o mese non ti migliora, ma aumenta le probabilità di prendere una decisione sbagliata. Ricorda, la chiave è il tempo nel mercato, non la tempistica del mercato.

Il vero segreto per investire con successo è impegnarsi a investire una certa somma di denaro ogni mese per decenni, una pratica nota come Costo medio in dollari — Indipendentemente dall'andamento del mercato.

Considerazioni finali su come iniziare a investire

Investire con successo significa disciplina.

- Disciplina per mantenere le spese inferiori alle entrate, in modo da poter investire mese dopo mese.

- Disciplina per attenersi a una strategia a lungo termine, anche se potresti voler modificare costantemente le cose.

- Disciplina per attenersi alla strategia nella buona e nella cattiva sorte.

Se riesci a seguire queste tre cose, vedrai quanto è facile far crescere i tuoi soldi. In questo modo, come possono i profitti che ottieni ogni volta lavorare a tuo vantaggio nel tempo.