Oggi parliamo dei titoli azionari con dividendi nel settore dei beni di consumo di base. Se ci stiamo dirigendo verso una recessione economica, dovremmo fare attenzione alle nostre distribuzioni. Quando L'economia sta rallentandoSpesso le spese discrezionali vengono rimandate, ma gli acquisti continuano. beni essenziali.

Oggi parleremo di cinque titoli azionari che pagano dividendi che vanno dal 4.2% al 10.7%. Questi prodotti “indispensabili” possono conferire ai nostri portafogli di investimento importanti proprietà di resistenza alla recessione.

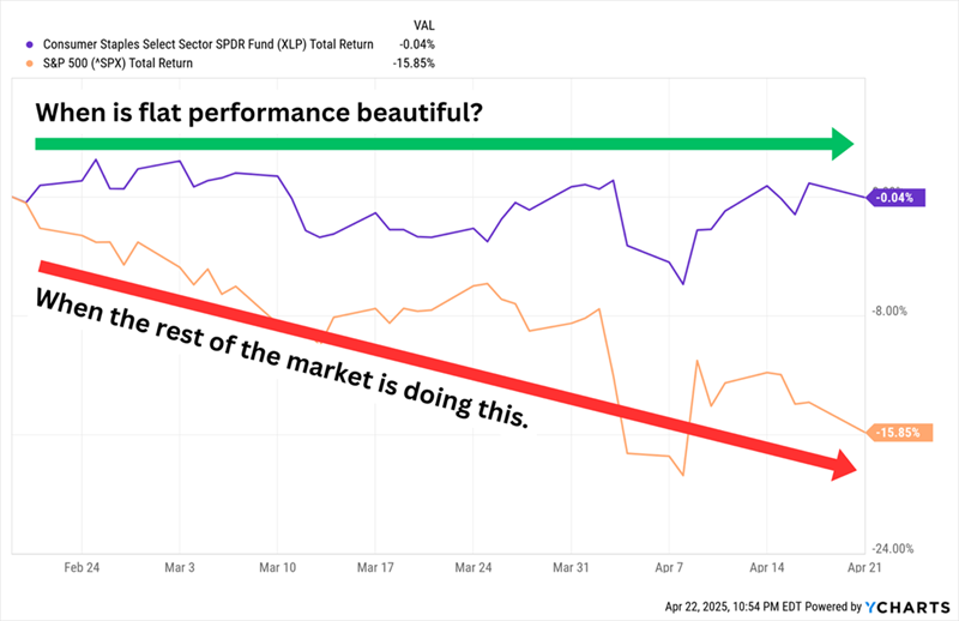

I titoli delle materie prime hanno registrato performance costanti da inizio anno, il che è considerato un grande risultato In questo mercato. Quest'anno il suo movimento laterale ha superato quello dell'indice S&P 500 sovracapitalizzato:

I titoli azionari dei beni di consumo di base tendono ad avere operazioni più stabili, il che determina una performance azionaria più stabile nei mercati turbolenti. Presenta inoltre utili prevedibili che le consentono di pagare dividendi migliori della media.

I titoli azionari dei beni di consumo di base tendono ad avere operazioni più stabili, il che determina una performance azionaria più stabile nei mercati turbolenti. Presenta inoltre utili prevedibili che le consentono di pagare dividendi migliori della media.

Ma ci sono delle eccezioni. Le principali aziende più popolari sono: Costco (COSTO) e Wal-Mart (WMT) Rendimento inferiore all'1%. Questo anche Riduce i rendimenti dei fondi focalizzati sulle materie prime.

Azioni del tabacco che pagano dividendi

I fumatori continueranno a fumare, ed è per questo che queste due aziende produttrici di tabacco hanno registrato guadagni a due cifre (rispetto a un calo del mercato del 15%) dal 19 febbraio:

Altria (NYSE: MO, rendimento 6.9%) È nota soprattutto per la sua divisione Philip Morris USA, che produce le sigarette Marlboro ed è di gran lunga il principale motore di fatturato dell'azienda. Ma l'azienda si sta concentrando sempre di più sui suoi prodotti senza fumo, tra cui figurano il tabacco senza fumo Copenhagen e Skoal, On! bustine di nicotina orale, prodotti NJOY e-vapor e, tramite una joint venture con JT Group denominata Horizon Innovations, prodotti a tabacco riscaldato.

Da anni Altria sta affrontando un calo del volume delle vendite di sigarette e ha subito alcuni danni autoinflitti, come la sfortunata partecipazione in Juul Labs. Tuttavia, gli elevati prezzi delle sigarette e la crescita dei prodotti senza fumo hanno contribuito a mantenere elevati gli utili e i dividendi; si prevede che entrambi continueranno a crescere (lentamente) nel 2025.

Da quando il mercato ha iniziato a scendere a febbraio, gli investitori hanno iniziato ad acquistare azioni MO per assicurarsi parte di quella stabilità. Tuttavia, le azioni Altria sono diventate costose: sì, il rapporto P/E previsto di 11 non fa gridare al "ipercomprato", ma è notevolmente più alto della valutazione di 8-9 volte che ha solitamente avuto negli ultimi anni. *Nota degli esperti: il multiplo degli utili previsti indica la valutazione di un titolo in relazione ai suoi utili futuri previsti ed è una misura diffusa della valutazione delle azioni.*

British American Tobacco (NYSE: BTI, 7.5%) Possiede numerosi marchi di sigarette molto noti, tra cui Camel, American Spirit e Newport. Ma si occupa anche di tabacco senza fumo, tra cui il tabacco Grizzly, il tabacco riscaldato Glo, le bustine di nicotina VELO e le sigarette elettroniche Vuse. Verso la fine del 2023, BTI annunciò che avrebbe effettuato una significativa svalutazione non monetaria (che sarebbe diventata ufficiale qualche mese dopo, per un valore di 34.5 miliardi di dollari) sul valore dei suoi marchi di sigarette statunitensi. Il titolo ha toccato il punto più basso alla fine del 2024 e da allora ha iniziato a riprendersi, registrando guadagni di quasi il 10% dal picco di mercato di febbraio.

Nonostante il declassamento, i ricavi e gli utili netti di BTI sono rimasti generalmente stabili, se non in miglioramento, per anni. Ma l'azienda non prevede crescita. sostenibile Almeno fino al 2026, quando il management ritiene che riceverà maggiore sostegno dal suo portafoglio di prodotti senza fumo. Fortunatamente, l'azienda riesce ancora a trovare sufficienti cambiamenti per migliorare il suo dividendo, cosa che ha fatto in 26 degli ultimi 27 anni. Un rendimento superiore al 7% è ottimo. Il multiplo PE atteso di 9 non è poi così elevato una volta che ci rendiamo conto che si trova al limite estremo. الأج Dalla sua portata pluriennale.

Avvertimento: Non incoraggiamo né raccomandiamo di investire in azioni che danneggiano le persone, direttamente o indirettamente. I dettagli sono inclusi allo scopo di presentare i dati e aiutare gli investitori a identificare potenziali opportunità e come gestirle.

Azioni con dividendi nel settore alimentare

Passiamo ora alle aziende più tradizionali nel settore dei beni di consumo di base, ma non ai nomi più noti. I titoli azionari più importanti di questo settore tendono ad essere affollati di investitori, il che ne limita i rendimenti. Preferisco invece i titoli azionari che operano lontano dai riflettori ma che offrono livelli di reddito da buoni a eccellenti. *Le piccole e medie imprese offrono spesso interessanti opportunità di crescita e di dividendi grazie alle loro valutazioni relativamente basse.*

SpartanNash (SPTN, rendimento del 4.2%) è una società Ne abbiamo già parlato prima. Come "negozio di alimentari con più prodotti". L'azienda gestisce circa 200 supermercati in 10 stati con diversi marchi, tra cui Family Fresh Market, Metcalfe's Market e Supermercado Nuestra Familia. Ma il suo altro segmento più grande è la distribuzione all'ingrosso, che serve circa 2,300 supermercati indipendenti negli Stati Uniti. Da diversi anni l'azienda ha avviato un piano di ristrutturazione che ha contribuito a rivitalizzare i ricavi e gli utili netti, ma l'andamento delle azioni non ha tenuto il passo.

Come abbiamo osservato nel 2020, "Uno sguardo agli ultimi 10 anni è probabilmente una buona indicazione di come saranno i prossimi 10 anni su larga scala".

SPTN vanta un rendimento elevato di oltre il 4%, superiore a quello della maggior parte degli altri supermercati. Ha aumentato il dividendo per 15 anni consecutivi e distribuisce meno della metà dei suoi utili, quindi il dividendo plus dovrebbe avere un potenziale di rialzo. È difficile dire lo stesso del prezzo delle azioni. Il management ha recentemente espresso interesse nell'espansione della sua presenza nei supermercati e nei minimarket latinoamericani, ma i suoi piani sono ancora in fase iniziale. *L'espansione in nuovi mercati richiede una profonda comprensione delle esigenze e delle preferenze locali.*

BGS Foods (BGS, resa del 10.7%) È il nome dietro marchi come Crisco, Cream of Wheat, Ortega e Bear Creek. Il rendimento a due cifre è dovuto in gran parte al declino del titolo azionario, che negli ultimi anni ha perso oltre il 70% del suo valore a fronte di un calo dei ricavi e dei profitti.

Il rendimento del 10% dal picco del mercato è un piccolo miracolo se si considerano i problemi operativi in corso. Alla fine di febbraio, B&G ha annunciato di aver registrato un addebito di 320 milioni di dollari relativo a “beni immateriali del marchio” sui suoi marchi Green Giant, Victoria, Static Guard e McCann’s. Anche BGS ha mantenuto il dividendo a 19 centesimi per azione, ma resta da vedere per quanto tempo B&G potrà continuare a farlo. I dividendi annuali ammontano a 78 centesimi per azione. Gli esperti prevedono utili rettificati di 68 centesimi quest'anno e di 73 centesimi nel 2026. Qualcosa deve pur succedere. *Un rendimento insolitamente elevato spesso indica la presenza di problemi latenti nell'azienda.*

FEMSA (FMX, resa 7.0%) – La misericordiosa abbreviazione di Mexican Economic Fomento, SAB de CV, non è un nome familiare, ma è molto interessante. La FEMSA gestisce una grande catena di minimarket, chiamata Oxxo, in Messico, Colombia, Perù, Cile e Brasile. In Messico, per le stazioni di servizio viene utilizzato lo stesso marchio. Gestisce inoltre farmacie con diversi nomi in Messico, Cile, Colombia ed Ecuador. Possiede quasi la metà delle azioni. Coca Cola FEMSA (KOF), la più grande azienda di imballaggio per Coca Cola (KO) Nel mondo per volume.

Quindi, se la nostra preoccupazione è l'economia, il FEMSA non è automaticamente un'ottima copertura difensiva. americano. Dobbiamo osservare il Messico per determinare il vero vantaggio dell'FMX. Ma qui c'è molto da apprezzare. Occupa una posizione dominante in America Latina. I risultati finali e la crescita dei ricavi non sono stati perfetti, ma sono migliori rispetto a molti altri nomi importanti. Si prevede che gli utili cresceranno del 26% quest'anno, e di un altro 12% nel 2026. I dividendi stessi sono generosi: FEMSA è diventata sempre più aggressiva in materia di restituzione del capitale, prevedendo di pagare quattro dividendi ordinari trimestrali più quattro dividendi "eccezionali", per un rendimento di circa il 7%. *La diversificazione geografica è un enorme vantaggio, soprattutto in periodi di incertezza economica.*

Tuttavia, nonostante FMX sia stata estremamente produttiva, è stata anche più volatile della media delle azioni delle materie prime ed è anche costosa, con un valore pari a 20 volte le stime sugli utili.