Viviamo in un'epoca speciale. Guadagnare abbastanza reddito e progettare la vita che ami non è mai stato così facile nella storia: questa è l'essenza del movimento FIRE. FIRE è l'acronimo di "Indipendenza finanziaria, pensionamento anticipato".

Anche le persone vissute 20 anni fa invidierebbero le opportunità che abbiamo oggi di vivere la vita che desideriamo. Possiamo lavorare ovunque. Viaggia per il mondo spendendo meno. Questa è l'essenza del movimento FIRE.

Esistono molti ottimi progetti per vivere una vita non convenzionale, in cui non si resta bloccati in ufficio tutto il giorno a fare un lavoro che si odia.

C'è un movimento crescente di persone che scelgono di vivere la vita alle proprie condizioni. E io ne faccio parte. Siamo il movimento FIRE.

Può davvero cambiarti la vita. FIRE ha decisamente cambiato la mia vita. Ma quando ho iniziato il mio percorso verso l'indipendenza finanziaria nel 2010, non c'era ancora stato alcun movimento.

Eravamo un gruppo relativamente piccolo di persone in tutto il mondo che usavano il denaro come strumento per creare maggiore libertà nella propria vita. Abbiamo scoperto che più alto è il tasso di risparmio, più velocemente si può andare in pensione anticipatamente.

Tra il 2010 e il 2015 ho avviato una serie di attività parallele, ho risparmiato oltre l'82% del mio reddito e ho investito il mio denaro per farle crescere.

Questo mi ha aiutato a raggiungere l'indipendenza finanziaria e ad andare in pensione a 30 anni. Ho scritto un intero libro sul mio percorso e un piano passo dopo passo che chiunque può seguire chiamato Libertà finanziaria: un percorso comprovato per ottenere tutti i soldi di cui avrai mai bisogno (Penguin Random House) e ha persino lanciato un'app per l'indipendenza finanziaria.

Che cosa è il principio FIRE (Libertà Finanziaria e Indipendenza Precoce)?

Che cosa è il principio FIRE (Libertà Finanziaria e Indipendenza Precoce)?

Indipendenza finanziaria (FI)

L'indipendenza finanziaria è la condizione in cui si raggiunge un livello di ricchezza che consente di vivere una vita confortevole senza dover lavorare per guadagnare denaro, nota come FI in breve. Ciò si ottiene solitamente attraverso varie fonti di reddito passivo, quali investimenti immobiliari, investimenti in azioni e obbligazioni o altre attività generatrici di reddito.

Pensionamento anticipato (RE)

Il concetto di pensionamento anticipato varia da persona a persona, poiché il concetto stesso di "pensionamento" assume molte forme e la parola "anticipo" è relativa.

Per alcuni, il pensionamento anticipato significa lasciare il lavoro a 35 anni e non tornarci mai più.

Per altri, invece, potrebbe significare lasciare il lavoro aziendale a 55 anni (10 anni prima della normale età pensionabile) e dedicarsi al volontariato per il quale provano maggiore passione.

Combinando l'indipendenza finanziaria con il pensionamento anticipato, si ottiene FIRE.

Ma FIRE non riguarda solo i soldi o il miglioramento delle finanze personali, riguarda anche il miglioramento dello stile di vita. La domanda chiave è: "Cosa ti rende felice?" Quindi allinea le tue spese, i tuoi risparmi e la tua vita finanziaria per massimizzare la tua felicità.

Per raggiungere questo obiettivo, il movimento FIRE adotta concetti psicologici e filosofici provenienti da altri movimenti, come lo stoicismo e persino il buddismo.

L'indipendenza finanziaria e il pensionamento anticipato (FIRE) sono in definitiva un percorso personale.

Diversi tipi di indipendenza finanziaria:

Nel corso degli anni sono emersi molti aspetti del movimento FIRE:

- Fuoco tradizionale: Si riferisce alla tradizionale indipendenza finanziaria precoce, che consiste nell'abbandonare il lavoro in giovane età.

- Lean FIRE: Progettato per le persone che conducono uno stile di vita molto frugale e con spese basse, in genere inferiori a $ 25,000 all'anno. Questa tipologia si basa su risparmi intensivi e sulla minimizzazione delle spese.

- Grasso FUOCO: Progettato per le persone che intendono accumulare ingenti risparmi pensionistici per sostenere uno stile di vita più lussuoso e spese più elevate durante la pensione.

- Incendio costiero: Quando raggiungi un punto in cui non hai più bisogno di versare ulteriori somme sui tuoi conti pensionistici, consentendo all'interesse composto di aumentare naturalmente i tuoi risparmi per raggiungere l'indipendenza finanziaria nel tempo.

- Barista FUOCO: Le persone che vanno in pensione anticipata e utilizzano attività collaterali Oppure un lavoro part-time (ad esempio lavorare come barista) per integrare il reddito e ottenere un'assicurazione sanitaria.

Emergono costantemente nuove tendenze FIRE.

Come puoi vedere, il significato di FIRE in ultima analisi dipende da te. È questo il bello: puoi davvero creare il tuo percorso e progettare la tua vita come desideri.

L'inizio del movimento FIRE

Sebbene le origini del movimento FIRE siano oggetto di accesi dibattiti, ed è chiaro che il termine FIRE sia stato coniato per la prima volta in un vecchio forum di Motley Fool all'inizio degli anni '1992, il movimento è iniziato in gran parte nel XNUMX con la pubblicazione di uno dei miei libri preferiti in assoluto, I tuoi soldi o la tua vita Di Joe Dominguez e Vicki Rubin.

Nel libro, propongono un'idea semplice ma profonda: ogni volta che lavori, stai essenzialmente barattando la tua energia vitale con denaro. Pertanto, ogni volta che acquisti qualcosa, dovresti pensarlo in termini di ore di vita, perché puoi sempre guadagnare di più, ma non potrai mai riavere indietro il tuo tempo.

Ma tornando indietro di 8 anni, quando ho iniziato il mio percorso verso l'indipendenza finanziaria e il pensionamento anticipato, c'erano pochissime persone che intraprendevano il percorso FIRE. In realtà, conoscevo solo una manciata di quelli che oggi sono noti come blogger FIRE.

Oggi ci sono migliaia di blogger che documentano il loro percorso verso l'indipendenza finanziaria, un subreddit sull'indipendenza finanziaria incredibilmente attivo, centinaia di podcast e persino un documentario sul movimento FIRE di cui faccio parte, intitolato Playing with FIRE.

Ne sono molto emozionato. Guarda un'anteprima del documentario qui sotto.

Inoltre, ogni buon movimento ha bisogno di una canzone pop, e non ce n'era una dedicata al movimento FIRE, quindi ne ho scritta una. Eccomi mentre suono la mia famosa canzone sul movimento FIRE.

Come raggiungere la libertà finanziaria e andare in pensione in anticipo: 9 passaggi per raggiungere il FIRE

Per chiunque sia interessato al movimento FIRE (Financial Freedom, Retire Early), ecco come funziona.

In teoria è semplice (ecco perché sono riuscito a riassumerlo in una canzone di 90 secondi), ma è un po' più difficile da mettere in pratica.

Per semplificare al massimo il tutto, ecco 9 passaggi per raggiungere la libertà finanziaria e il pensionamento anticipato (FIRE).

Fase 1: Pensa al tipo di vita che vuoi vivere. Che aspetto ha per te una vita significativa?

Il problema più grande della pianificazione finanziaria personale e della consulenza finanziaria tradizionale è che ruotano attorno ai soldi!

Ma ciò che è più importante del denaro è la vita. Puoi sempre sforzarti di guadagnare di più, ma non potrai mai riavere indietro il tuo tempo. Quindi, prima di iniziare a pensare al denaro, pensa prima al tipo di vita che vuoi vivere. Davvero, scrivilo.

Come si svolge una giornata perfetta? Perché è perfetto? Quali sono le 10 cose che ti rendono più felice?

Facendo questo esercizio, mi sono reso conto subito che la maggior parte delle cose che mi piacciono nella vita sono in realtà poco costose o addirittura gratuite. Non mi costa nulla portare a spasso il mio cane al parco il sabato, suonare la chitarra con i miei amici o giocare a giochi da tavolo con mia moglie.

Quando ho iniziato a pensare alla vita che desideravo vivere e a ciò che mi piaceva di più, è diventato più facile stabilire le priorità in termini di spesa e risparmio.

In fin dei conti, i soldi contano solo se vivi una vita che ami. Ho sempre pensato che L'obiettivo non è il denaro, ma il tempo. Ma devi pensare a che tipo di vita vuoi vivere: cosa è importante per te?

Nella vita è sempre più facile puntare alla cosa successiva, che si tratti di una promozione al lavoro, di un aumento di stipendio o di risparmiare un milione di dollari.

La parte più difficile è prendersi il tempo per capire cosa ti rende veramente felice e che tipo di vita vuoi vivere. Ma una volta che guarderai dentro di te anziché solo all'esterno, sarà più facile pianificare la libertà finanziaria.

Fase 2: Inizia con la semplice equazione: di quanto hai realmente bisogno?

Il passo successivo è stabilire quanti soldi ti servono per vivere una vita fantastica! Ricordo quando ero al college e sognavo di guidare una Maserati e vivere in una grande casa sul lago, ma ora quando vedo una Maserati guidare lungo la strada, non vedo $ 200,000, vedo $ 1,200,000 in 30 anni!

Nel 2010, quando ho iniziato il mio percorso verso l'indipendenza finanziaria, non mi ero prefissato un obiettivo riguardo al tempo che avrei impiegato a raggiungere. Tutto quello che sapevo era che, facendo i calcoli, non sarei mai riuscito ad andare in pensione se fossi riuscito a risparmiare solo il 5-10% del mio reddito di 40,000-50,000 dollari.

Quando prelevi questo denaro, dovrai pagare le tasse. Ipotizzando un'aliquota fiscale del 30%, il valore netto si riduce a $ 308,000, che, se adeguato a un tasso di inflazione annuale conservativo del 2% (potrebbe essere più alto!), il valore futuro di questo denaro al netto delle imposte e dell'inflazione è di circa $ 170,000.

Anche se 170,000 dollari sono ancora una grossa cifra, tra 30 anni non lo saranno più. Di certo non sarà sufficiente per vivere 20 anni o più.

È opinione diffusa che per andare in pensione anticipata occorrano spese pari a 25 volte le proprie spese annuali. Quando ho fatto questo calcolo, ho stimato che le mie spese annuali sarebbero state almeno di $ 50,000 in futuro (chissà se in futuro riuscirò effettivamente a vivere con $ 50,000, spero proprio di sì!).

Ma era il mio miglior punto di partenza, quindi moltiplicando semplicemente 25 per $ 50,000, ho stabilito che avrei dovuto risparmiare $ 1,250,000. È un numero grande, ma era il mio obiettivo.

افتراضات

Fase 3. Risparmia di più spendendo per ciò che ti sta a cuore, non per ciò che non ti sta a cuore.

Tasso di risparmio (più alto è il tuo tasso di risparmio, più velocemente andrai in pensione)

Risparmiare è un'opportunità per vivere una vita che ami, non un sacrificio. Finché lo considererai un sacrificio, avrai sempre una mentalità di inferiorità.

L'unico modo per raggiungere la libertà finanziaria e il FIRE (indipendenza finanziaria e pensionamento anticipato) è risparmiare più denaro possibile e investirlo per la crescita.

Ricordi cosa ho detto sullo stile di vita diverso? Un tasso di risparmio/investimento del 50% è più comune nella comunità FIRE di quanto si possa pensare. Conosco molte persone che risparmiano questa cifra ogni mese perché ne comprendono l'importanza.

Risparmiare il 50% o più del proprio reddito è sicuramente contrario allo status quo, ma è il modo in cui si accelera la creazione di ricchezza. Se vuoi approfondire l'argomento, ecco due post su quanti soldi dovresti risparmiare e sulla mia strategia di investimento.

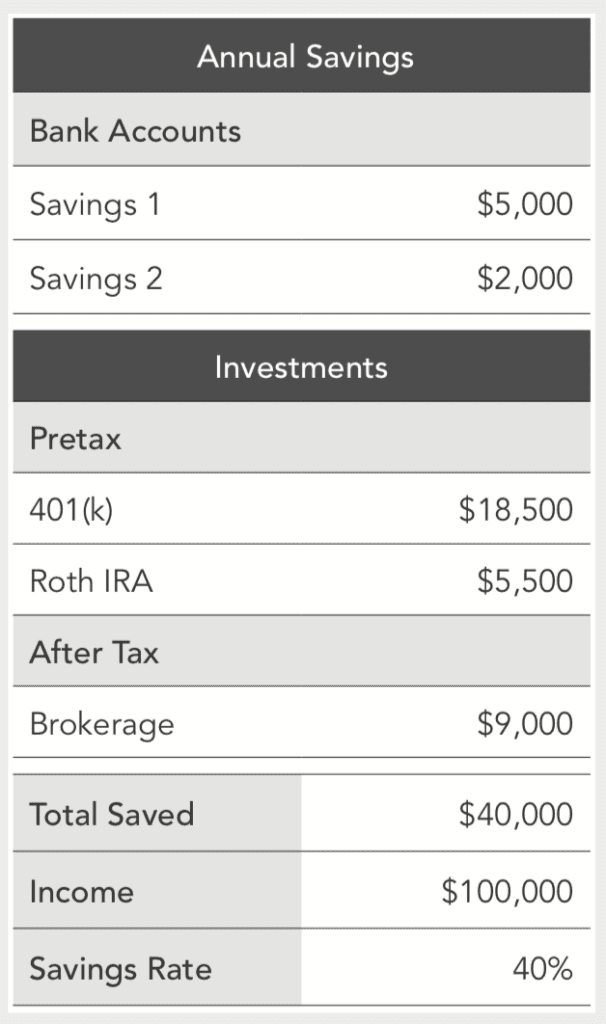

Il modo più semplice per monitorare quanti soldi stai risparmiando è monitorare quello che è noto come tasso di risparmio. Il tuo tasso di risparmio è semplicemente la percentuale del tuo reddito che risparmi.

Per calcolare il tuo tasso di risparmio, devi sommare tutti i dollari che risparmi, sia nei conti pre-tasse (ad esempio, 401(k) e IRA) sia nei conti post-tasse (intermediazione) e dividerli per il tuo reddito.

Ecco un esempio di cosa accadrebbe se avessi un reddito di 100,000 $ e risparmiassi il 40%.

È molto semplice. Più soldi riesci a risparmiare, più velocemente e più grande sarà la crescita. Negli Stati Uniti, il tasso medio di risparmio è attualmente intorno al 3.2%, il che, in base a semplici calcoli, significa che la maggior parte degli americani non potrà mai andare in pensione.

Ma se si riesce ad aumentare il tasso di risparmio al 20%, 30% o addirittura al 50%, si possono risparmiare anni, persino decenni, sulla pensione.

Budget (o meglio, l'unico budget di cui avrai mai bisogno)

Rispettare un budget è difficile e impedisce alla maggior parte delle persone di accelerare il proprio percorso verso l'indipendenza finanziaria.

Non ti consiglierei di creare un budget o di tagliare tutte le tue spese. Ciò di cui hai bisogno è bilanciare entrate e uscite. Ho sempre considerato il risparmio un'opportunità, non un sacrificio.

Ma devi trovare un modo per ridurre le tue spese in modo da poter aumentare i tuoi risparmi.

Il modo più semplice per farlo è ridurre i costi di alloggio, trasporto e cibo. L'americano medio spende Il 70% del suo reddito è destinato all'alloggio, ai trasporti e al ciboQuindi se riesci a ridurre la spesa per questi articoli (diciamo del 25% circa), puoi risparmiare la differenza. Se ti trasferisci in un appartamento più piccolo, vai al lavoro a piedi e cucini a casa, puoi aumentare il tuo tasso di risparmio al 25% o più.

Riducendo le mie spese per l'alloggio, i trasporti e il cibo, ho aumentato il mio tasso di risparmio al 40%, a volte addirittura all'80%, mentre lottavo per raggiungere l'indipendenza finanziaria. L'unico modo per accelerare questo processo era ridurre le spese di sostentamento e investire la differenza.

Concentratevi sulle voci di spesa più consistenti per risparmiare di più. Riduci il più possibile le spese per l'alloggio con una strategia nota come "House Hacking", che consiste nell'affittare o acquistare un appartamento o una casa con 3 o 4 camere da letto e affittare le altre stanze. In questo modo risparmierai molto di più che tagliare su cose come il caffè giornaliero da 5 dollari.

Non sono qui per dirti cosa dovresti o non dovresti comprare, ma è importante capire che ogni volta che compri qualcosa, in realtà stai barattando la tua futura libertà.

In definitiva, è una scelta personale, ma sono stato felice di trasferirmi in un appartamento più piccolo, più vicino al lavoro e mangiare fuori meno spesso, per risparmiare la differenza. Sono sicuramente riuscito a fare un'enorme differenza: ho risparmiato almeno altri 13,000 dollari all'anno tagliando le spese.

Sebbene non abbia cifre precise, stimo di aver risparmiato circa 25,000 dollari tagliando le spese per due anni prima di acquistare la mia prima casa, in cui ho investito nel 2011 e nel 2012. Questi "risparmi" valgono ora oltre 100,000 dollari nei miei conti di investimento. Continuerò a farlo crescere e spero che tra 20 anni questa decisione presa due anni fa raddoppi e diventi molto più grande. Ne è valsa assolutamente la pena tagliare le mie tre spese principali. Provalo.

Quando ho intrapreso il mio percorso verso l'indipendenza finanziaria, ho calcolato che per ogni 100 $ risparmiati, stavo comprando una settimana di futura libertà.

Fase 4: salda i tuoi debiti inesigibili e usa quelli buoni

Non tutti i debiti sono uguali. Esiste un debito buono e un debito cattivo. Con alcuni debiti si perdono soldi, con altri si può guadagnare.

Un buon debito è un debito come il debito ipotecario che utilizzi per investire in immobili o costruire un impero immobiliare o, in alcuni casi, il debito derivante da prestiti studenteschi se ti aiuta a trovare un lavoro migliore o a guadagnare di più durante la tua carriera.

Fase 5. Migliora il tuo lavoro a tempo pieno, ottieni un aumento e acquisisci nuove competenze.

Dal momento che il tuo lavoro a tempo pieno è probabilmente la tua principale fonte di reddito, è importante cercare di ottenere lo stipendio più alto possibile.

La semplice verità è che la maggior parte delle persone merita un aumento, ma ha paura di chiederlo. L'impatto di un piccolo aumento di poche migliaia di dollari può tradursi, nel tempo, in una notevole quantità di denaro extra.

Anche un aumento dell'1% annuo può farti arricchire di centinaia di migliaia di dollari nei prossimi XNUMX o XNUMX anni, investendo e capitalizzando quel piccolo aumento.

ho mostrato Studio semplice Confrontando un incremento annuo del 3% con uno del 4%, dopo trent'anni l'incremento del 4% valeva 578,549 dollari in più quando la piccola differenza dell'1% veniva investita nel mercato azionario.

Questo perché il tuo potenziale guadagno futuro è influenzato dal tuo stipendio base attuale. La maggior parte delle persone è sottopagata per il proprio ruolo, ma molti non fanno nulla per risolverlo.

L'89% degli americani ritiene di meritare un aumento di stipendio, ma solo il 54% prevede di chiederlo il prossimo anno.

Spesso dedichiamo più tempo a pianificare le vacanze che a impegnarci per migliorare la nostra carriera, il che è un'occasione persa.

In effetti, la maggior parte dei lavori che esisteranno tra 20 anni non sono ancora stati creati, quindi, mentre il consiglio convenzionale suggerisce di diventare esperti in una sola cosa, avere un'ampia gamma di competenze complementari è in realtà più prezioso.

Ad esempio, se sai come utilizzare Google Analytics, dovresti anche imparare i principi di marketing e come Crea un blog.

Passaggio 6. Avvia un progetto parallelo

Un progetto parallelo è un'attività che svolgi per guadagnare denaro al di fuori del tuo lavoro a tempo pieno.

Sebbene sia possibile guadagnare soldi facendo letteralmente qualsiasi cosa, i lavori secondari migliori sono quelli in cui puoi guadagnare soldi facendo qualcosa che ti piace davvero e in cui hai il controllo su quanto vieni pagato e quando lavori.

Molte persone guidano con Lyft o Uber e sono limitate dalle ore in cui guidano e dalle tariffe applicate, perché le tariffe sono stabilite dall'azienda e non dagli autisti.

Sebbene ci siano innumerevoli progetti paralleli che puoi avviare, adoro i progetti paralleli che puoi realizzare perché ti danno la massima flessibilità per guadagnare denaro da qualsiasi parte del mondo e nel tuo tempo libero.

Fase 7. Investi quanto più puoi e il più frequentemente possibile in fondi indicizzati a basso costo del mercato azionario complessivo o dell'S&P 500.

È necessario passare da una mentalità di risparmio a una mentalità di investimento. L'indipendenza finanziaria non può essere raggiunta rapidamente conservando i propri soldi in un conto di risparmio: investire è essenziale.

Ho guadagnato più soldi investendo che con qualsiasi altra cosa, e la maggior parte mentre dormivo! Di recente, stavo esaminando i rendimenti dei miei investimenti in un periodo di 90 giorni e mi sono reso conto di aver ricavato un profitto di oltre $ 15,000 da uno dei miei investimenti, ovvero più di quanto avessi guadagnato in 6 mesi di lavoro nel mio primo impiego dopo l'università. Se vuoi davvero fare soldi, devi investire più soldi possibile.

Investire il tuo denaro è ciò che accelera davvero la tua capacità di raggiungere più velocemente la libertà finanziaria, perché il tuo denaro inizia a generare rendimenti e quindi la crescita accelera.

Sebbene sia possibile investire praticamente in qualsiasi cosa, gli investimenti più affidabili sono azioni, obbligazioni e immobili. Hai bisogno di una strategia di investimento a breve termine (per il denaro di cui avrai bisogno nei prossimi cinque anni) e di una strategia di investimento a lungo termine (per il denaro di cui avrai bisogno tra 10 anni o più).

I tuoi investimenti a breve termine dovrebbero essere mantenuti online, mentre i tuoi investimenti a lungo termine per la pensione dovrebbero essere mantenuti in gran parte in fondi indicizzati a basso costo e altamente diversificati come il Vanguard Total Stock Market Index Fund (VTSAX) o simili che detiene la maggior parte delle azioni del mercato azionario statunitense.

È possibile investire nel mercato azionario complessivo o in un fondo indicizzato S&P 500 nella maggior parte dei piani pensionistici dei dipendenti, come 401(k), 403(b) o 457(b), nonché nei conti pensionistici individuali come Roth IRA, Traditional IRA, SEP IRA e Solo 401(k). Sebbene io investa personalmente in alcuni titoli individuali, consiglio di evitare Investire in azioni individuali A meno che non sia inferiore al 10% del tuo patrimonio netto totale.

Sebbene investire sia semplice e facile da imparare, ci sono molti passaggi che questo post non tratta, quindi per saperne di più, guarda il video e i link dettagliati qui sotto.

Fase 8: Tieni traccia del tuo patrimonio netto e delle performance dei tuoi investimenti.

Il primo passo è calcolare il tuo patrimonio netto, che è semplicemente definito come la somma dei tuoi beni (tutto ciò che possiedi di valore, compresi gli investimenti) meno le tue passività (eventuali debiti, come prestiti studenteschi, debiti di carte di credito, ecc.).

Un modo semplice per tenere traccia del tuo patrimonio netto è utilizzare il calcolatore del patrimonio netto che ho progettato; per monitorare il tuo patrimonio netto nel tempo, consiglio di provare l'app gratuita Personal Capital che utilizzo personalmente.

Fase 9. Quindi affronta le cose un giorno alla volta, ma sviluppa abitudini quotidiane migliori.

Come per molte cose nella vita, raggiungere l'indipendenza finanziaria è una questione di impegno e determinazione. Bisogna essere coerenti. La costanza è più importante di qualsiasi altra cosa: non puoi seguire questi passaggi solo per pochi mesi. Se ti piace, gli darai la priorità. Puoi anche iniziare lentamente o velocemente, come preferisci.

A 24 anni, senza soldi, non avevo idea di come avrei potuto risparmiare per raggiungere il mio obiettivo di 1,250,000 dollari. Numerosi studi e ricerche hanno dimostrato che la nostra mente non è in grado di elaborare una tale quantità di denaro: per la maggior parte delle persone, i numeri sono troppo grandi e astratti. È stata una sfida, per usare un eufemismo. Come avrei fatto a guadagnare tutti questi soldi?

Per questo motivo molti calcolatori di pensione non sono efficaci. Ti dice che avrai bisogno di risparmiare 2,000,000 di dollari in 30 anni, ma non spiega i passaggi per arrivarci.

Recenti ricerche psicologiche evidenziano anche che la nostra mente funziona meglio quando scomponiamo i grandi obiettivi in traguardi quotidiani. Ho scoperto che per raggiungere 1,250,000 dollari in 30 anni (aspettandomi un rendimento del 6-7% annuo) utilizzando la mia strategia di investimento, avrei dovuto risparmiare 50 dollari al giorno per andare in pensione tra 30 anni.

Ogni dollaro che riesco a risparmiare oltre i 50 $, accelererà la mia indipendenza finanziaria. Vale anche la pena notare che non ho iniziato con 50 $ al giorno, ma ho aumentato gradualmente la cifra partendo da 5 $ al giorno e aggiungendo poi qualche altro dollaro quando potevo.

Nel 2010, quando ho deciso di perseguire l'indipendenza finanziaria, ho puntato al 100%, ma era proprio quello che dovevo fare per iniziare. La chiave per ottenere risultati sostenibili è partire al proprio ritmo, iniziare a guadagnare Plus money ovunque possibile e aumentare il proprio tasso di investimento dell'1% ogni volta.

Il rendimento è davvero composto e ogni dollaro che investi oggi raddoppierà, a patto che tu continui a investire. Come ho detto prima, ogni dollaro investito nel 2010 oggi vale circa 4 dollari.

La ricerca evidenzia inoltre che dobbiamo raggiungere questi obiettivi quotidiani attraverso abitudini migliori. La chiave per creare ricchezza risiede davvero nelle nostre abitudini quotidiane. Migliori sono le nostre abitudini finanziarie, più soldi guadagneremo, risparmieremo, investiremo e cresceremo. Per maggiori dettagli, ecco Le mie migliori abitudini finanziarie.

Ci è voluta quasi tutta la mia energia per cinque anni consecutivi per passare dalla bancarotta all'indipendenza finanziaria. Sono stato anche fortunato perché il mercato azionario è cresciuto molto negli ultimi sette anni, ma ero preparato. Per creare ricchezza bisogna controllare quante più variabili possibili e poi lasciarla crescere.

I migliori libri FIRE

Per un elenco completo con recensioni, visita Best FIRE (Financial Independence and Retire Early) Books. Questi libri rappresentano un punto di riferimento essenziale per chiunque desideri raggiungere la libertà finanziaria e il pensionamento anticipato, poiché offrono consigli pratici e indicazioni su come raggiungere questo obiettivo.

I migliori blog FIRE

Esistono migliaia di blog FIRE al giorno d'oggi, ma ecco alcuni dei blog più importanti e popolari, che sono tra i miei preferiti, senza un ordine particolare:

-

- Mr. Money Moustache Pete Adeney (noto anche come Mr. Money Mustache) è considerato il padrino del movimento FIRE e ha iniziato a scrivere un blog nel 2011.

- Fientista pazzo

- Radice del Bene Justin McCurry, in pensione a 31 anni, è un esperto di ottimizzazione fiscale.

- Sig. 1500

- Cracker al curry Go

- JL Collins

- Diventa ricco lentamente

- Medico in FUOCO

- Pensionamento anticipato adesso

- Podcast sui soldi di coppia

Domande frequenti sul movimento FIRE

Le persone con figli possono raggiungere l'indipendenza finanziaria e andare in pensione anticipata (FIRE)?

Certo, credo che sia possibile raggiungere l'indipendenza finanziaria e andare in pensione anticipata (FIRE) anche con dei figli. Anche se crescere dei figli è costoso, ci sono sicuramente molti modi per ridurre le spese o apportare modifiche in altri ambiti della propria vita per compensare i costi derivanti dalla loro crescita.

Ad esempio, la stragrande maggioranza delle persone spende il 70-80% del proprio denaro in alloggio, trasporti e cibo. È qui che risiedono le maggiori opportunità di risparmio.

È possibile risparmiare in tutti questi ambiti quando si hanno bambini: ad esempio, trasferirsi in un quartiere diverso, in una casa/appartamento più piccolo, trasferirsi in un'altra città o trovare altri modi creativi per gestire la propria situazione abitativa può ridurre la spesa più grande (l'alloggio).

È possibile farlo anche con i bambini. Lo stesso vale per possedere un'auto e cucinare a casa. I bambini sono solo un'altra variabile di cui tenere conto nella pianificazione. Ottenere l'indipendenza finanziaria e il pensionamento anticipato (FIRE) non è facile, ma non è necessario cambiare tutto in una volta: anche solo apportare qualche piccolo cambiamento alla propria vita può avere un grande impatto.

Il movimento FIRE è un movimento elitario?

Come ogni movimento, ci sono molte personalità diverse. Alcuni di loro sono decisamente hardcore.

Nel movimento FIRE, il termine "pensionamento" può avere qualsiasi significato. A mio parere non esiste una definizione univoca, e non dovrebbe esistere. Non esiste il bianco e il nero, e cercare di arrivare a una definizione univoca non coglie il punto.

Il movimento FIRE, come ogni nome, come ogni linguaggio, ha i suoi limiti. È un percorso che hai tracciato per te stesso. Penso che alcune persone lo considerino un movimento elitario e lo ignorino perché non sono pronte a cambiare le loro vite.

Questo è buono. Ma i principi di FIRE sono senza tempo e possono letteralmente cambiare la tua vita se sei aperto a questo tipo di cambiamento. Molte persone pensano che per accedere al FIRE siano necessari molti soldi, ma non è vero.

La semplice idea di aumentare il tasso di risparmio o ridurre le spese più consistenti per risparmiare di più non è rivoluzionaria; è pratica e accessibile alla maggior parte delle persone. Ad esempio, puoi iniziare rivedendo il tuo budget mensile e individuando le spese superflue.

Secondo te, quale sarà il futuro del movimento FIRE? Sarà solo una moda passeggera o andrà oltre?

Ottima domanda. Penso che il movimento FIRE abbia ancora molto da crescere, ma poterlo etichettare rende facile per le persone ignorarne i veri buoni principi e la mentalità in grado di cambiare la vita.

Sono sicuro che continuerà a crescere, ma raggiungerà un certo punto. La cosa bella è che sempre più persone si stanno svegliando e iniziano a mettere in discussione lo status quo di lavorare dalle 9 alle 5 per 40 anni e andare in pensione a 65 anni. Certo, questa è una strada, ma non è l'unica. Ci sono molte strade per raggiungere questo obiettivo. Ricchezza e vita ricca.

Sono sempre più numerose le persone che scelgono di non seguire i consigli tradizionali e, credo, questa tendenza continuerà ora che gli esempi sono così numerosi.

Grazie a Internet, ci sono moltissimi esempi di persone che hanno costruito vite eccezionali alle proprie condizioni. Questa è libertà.

La cosa bella è che non è mai stato così facile guadagnare di più e vivere in modo diverso. Il potere trasformativo di queste idee sta nel fatto che ti aiutano a riappropriarti del tuo tempo. In definitiva, non si tratta di soldi, ma di impiegarli al meglio e usarli per vivere una vita meravigliosa.

Anche se non so se il termine FIRE come acronimo verrà mai utilizzato oltre questo limite, credo che i suoi principi continueranno a diffondersi, e questo è tutto ciò che possiamo sperare. In tempi di crescente incertezza, puoi controllare il denaro o lasciare che sia lui a controllare te.

Ma quando lo controlli, si aprono un mondo, opportunità e una vita che non avresti mai pensato di poter vivere. Questa funzionalità è disponibile per tutti.

Perché negli Stati Uniti è più facile raggiungere l'indipendenza finanziaria o andare in pensione anticipata?

Le ragioni sono molteplici, tra cui la disponibilità di opzioni di investimento a basso costo, l'abbondanza di opportunità di reddito (compresi molti metodi di lavoro freelance), il basso costo della vita in alcune zone e, forse ancora più importante, i numerosi modi per migliorare e ridurre le tasse.

Al di fuori degli Stati Uniti le tasse sono spesso più alte e intaccano molti potenziali risparmi, ma negli Stati Uniti esistono molti modi per ridurre le tasse attraverso una gestione finanziaria efficace, come i conti pensionistici 401(k) e Roth IRA con agevolazioni fiscali.

Anche il dollaro statunitense è forte, il che ti consente di vivere fuori dagli Stati Uniti per ridurre l'impatto dell'inflazione e aumentare il valore del tuo denaro.

Ma non lasciatevi scoraggiare: in Europa potrebbe essere un po' più difficile, ma è sicuramente possibile e ne vale la pena.