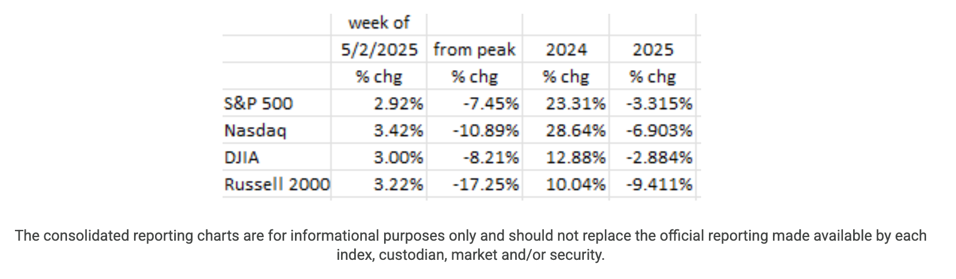

I mercati hanno chiuso la settimana in positivo, con i principali indici in rialzo del +3% nonostante il rallentamento dell'economia e i report aziendali non proprio brillanti. Venerdì 2 maggio, l'indice S&P 500 ha registrato la sua più lunga serie giornaliera di rialzi (nove sessioni consecutive) da novembre 2004, sostenuto da un solido rapporto sull'occupazione e dalle voci di un disgelo nelle tensioni commerciali tra Stati Uniti e Cina.1 12 Tuttavia, tutti i principali indicatori sono rimasti in territorio negativo dall'inizio dell'anno.

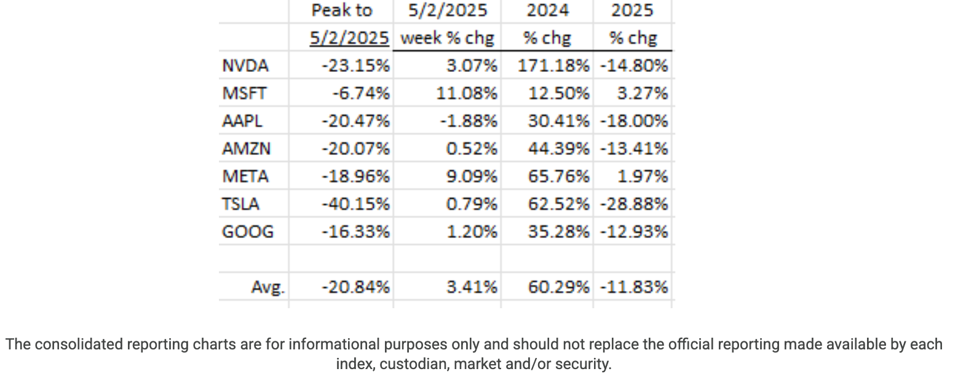

Sei dei “Magnifici Sette” titoli hanno registrato un rialzo durante la settimana, guidati da Microsoft (MSFT) in rialzo dell’11% e Meta (META) in rialzo del 9%. Solo Apple (APPL) ha chiuso la settimana in rosso. Dei sette, solo due (MSFT e META) sono positivi dall'inizio dell'anno.12

I nostri blog precedenti hanno documentato la crescente debolezza dell'economia. Non ci sorprende quindi che la crescita del PIL nel primo trimestre di quest'anno sia risultata negativa (-0.3%).2 3 13 Anche se questo di per sé non significa che l'economia sia entrata in recessione, significa che la probabilità che ciò accada non è bassa. Inoltre, il rapporto preliminare sul PIL contiene un gran numero di ipotesi che appaiono molto ottimistiche (ad esempio, una crescita della spesa in conto capitale a un tasso annuo del +22.5%). Ci aspettiamo pertanto una revisione al ribasso del PIL del primo trimestre.

Inoltre, la debolezza si manifesta ora anche nei rendiconti finanziari delle principali aziende. Ad esempio, nel primo trimestre, McDonald's (MCD) ha visto le vendite ridursi del -3.6% nei suoi punti vendita negli Stati Uniti e del -3.0% nel suo fatturato complessivo a livello mondiale. Anche la Coca-Cola (KO) ha registrato un calo del volume delle vendite del -3% nelle sue attività nordamericane (e del -2% nelle sue attività mondiali complessive). Anche Starbucks ha segnalato un calo del 3% nelle sue vendite totali a livello mondiale. Quando un consumatore rallenta questo tipo di acquisti, è sempre segno che c'è un problema.

Il rapporto sulle buste paga non agricole ha indicato che i posti di lavoro hanno continuato a crescere (+177) ad aprile, una cifra molto vicina a quella di marzo, pari a +185.4 Questi numeri sembrano solidi. Tuttavia, a prima vista, le cose non sono del tutto rosee. Challenger Gray & Christmas ha riportato che gli annunci di licenziamenti sono aumentati del 63% ad aprile 2025 rispetto all'anno precedente (aprile 2024), che i licenziamenti di aprile sono stati tre volte superiori alla media storica di aprile e che gli unici dati di aprile con un numero di licenziamenti superiore si sono verificati nel 2020 (la pandemia), nel 2009 (la Grande Recessione) e nel 2001-2003 (il crollo del settore tecnologico).5 14

Prospettive future: uno sguardo agli indicatori dei consumatori

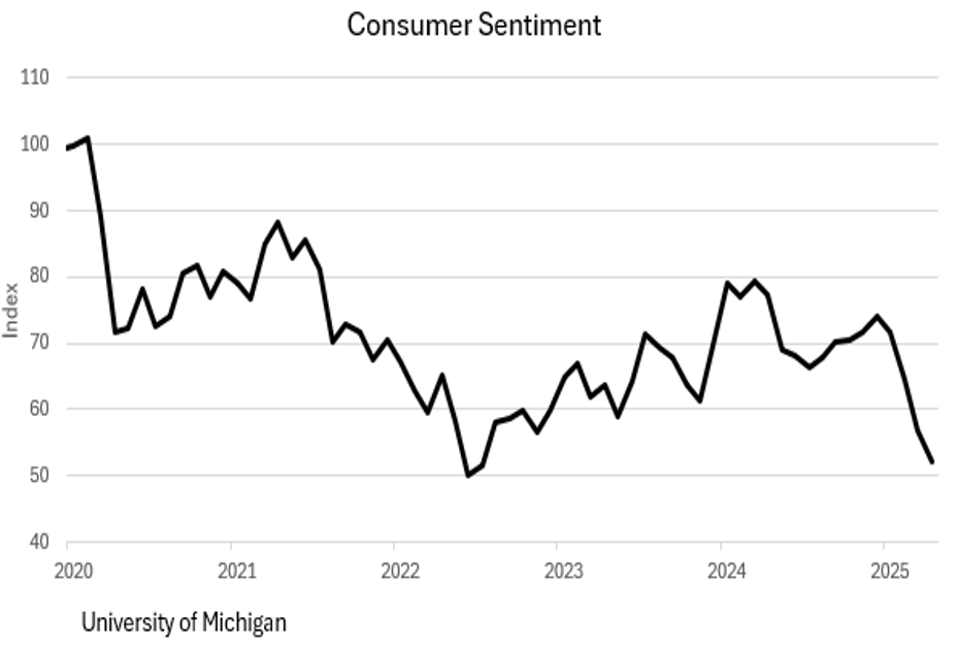

Ciò che preoccupa di più sono gli indicatori previsionali, poiché sono considerati indicatori orientati al futuro. Il primo grafico mostra Indice di fiducia dei consumatori dell'Università del Michigan. La parte destra del grafico mostra un rapido deterioramento del sentiment rispetto ai livelli osservati nei primi giorni della pandemia.6

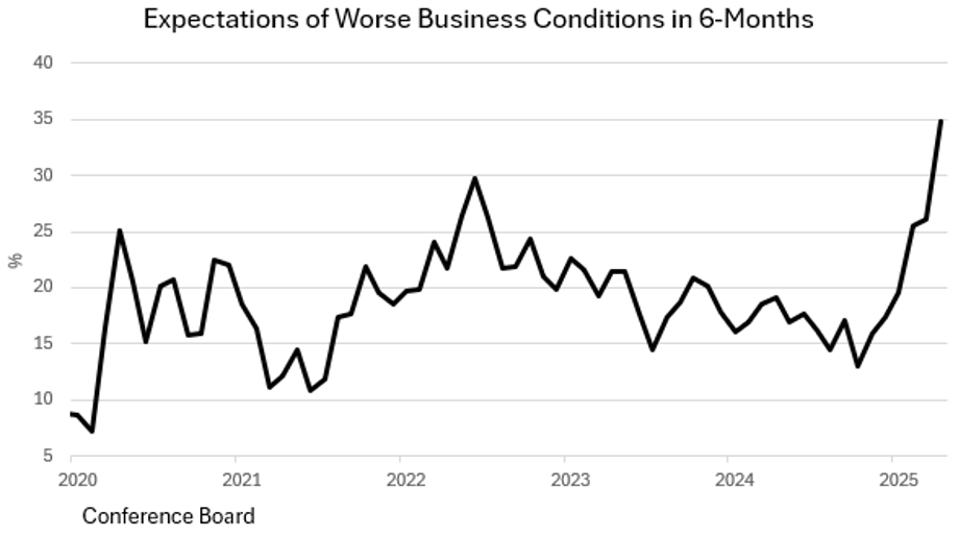

Il grafico seguente, da Consiglio di conferenzaPresenta una previsione semestrale relativa alle condizioni aziendali, in particolare previsioni di un loro peggioramento. Va notato che queste previsioni sono peggiori ora rispetto ai primi giorni della pandemia. Ciò riflette una crescente preoccupazione per potenziale recessione economica.

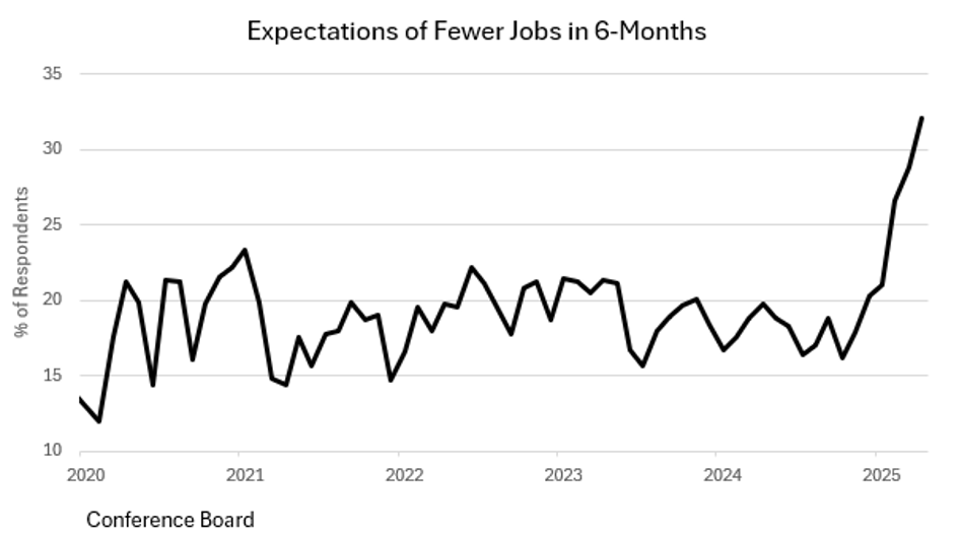

Come accennato in precedenza, sembra che Stipendi del settore non agricolo Era forte per essere aprile. Tuttavia, sembra che Indagine sulle opportunità di lavoro e sul turnover del personale (JOLTS) Ciò indica che in futuro il mercato del lavoro sarà più rigido. Le offerte di lavoro sono diminuite di 288 unità a marzo, aggiungendosi al calo di 282 unità registrato a febbraio.8 Il grafico seguente indica che i consumatori prevedono che nel prossimo futuro ci saranno meno posti di lavoro disponibili.7

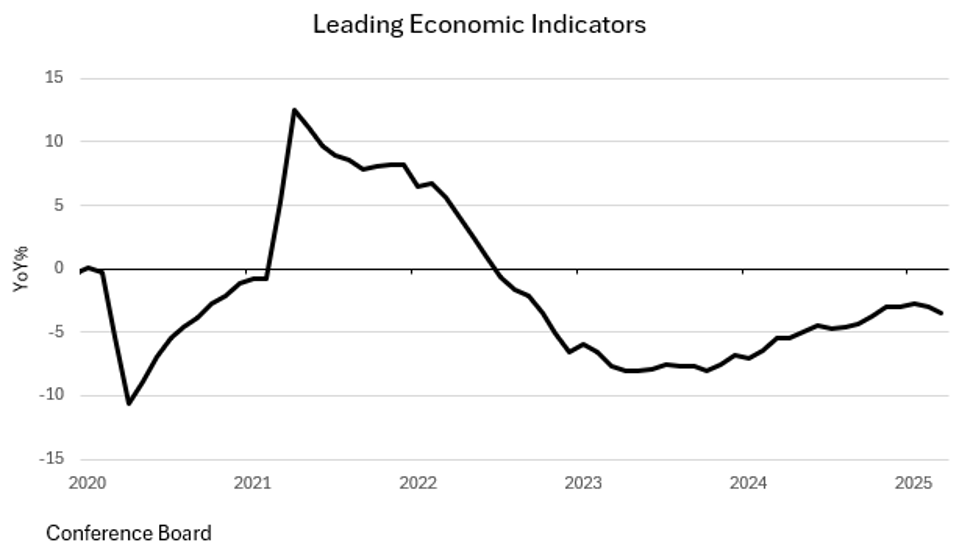

Da questi grafici emerge chiaramente che i consumatori stanno diventando ansiosi riguardo al futuro economico e, quando ciò accade, la storia ci insegna che i risparmi aumentano e i consumi ristagnano/diminuiscono. Il calo negativo dello -0.3% indica che الاتج المحلي الإجمالي Per il primo trimestre, combinato con l'attuale psicologia dei consumatori per la crescita الاتج المحلي الإجمالي Anche il secondo trimestre sarà negativo. Continuare Indicatori economici principali Il Conference Board ha anche indicato che nel breve termine ci troveremo ad affrontare un periodo di debolezza economica. *Questi indicatori sono strumenti preziosi per gli analisti economici per valutare i potenziali rischi.*

In questa fase è impossibile valutare l'entità del rallentamento economico. Ma è certo che un rallentamento è in arrivo (o è già arrivato). Monitoraggio degli indicatori dei consumatori È fondamentale per comprendere l'andamento dell'economia.

Inflazione e Federal Reserve

L’indice PCE “core” ha registrato un aumento dello 0.0% a marzo (+2.6% su base annua).9 Il Super-Core del presidente della Fed Powell (servizi esclusi edilizia ed energia) è stato pari a -0.5% ad aprile e a +0.15% per i servizi (il dato più basso per i servizi dal 20 novembre!!).11 In realtà, l'indice dei prezzi al consumo (CPI) è sceso leggermente a marzo, la prima contrazione dal 22 luglio, e il suo tasso di crescita annuale è sceso al 2.41%.9 Se l'andamento di marzo dovesse continuare per il resto dell'anno, il tasso di inflazione annuale salirebbe al 2.00% a maggio (questo mese!) e a un misero +0.35% entro la fine dell'anno. Questo sarebbe troppo basso per la Fed, quindi è prevedibile un significativo allentamento della politica monetaria se questa tendenza dovesse continuare.

La Federal Reserve si riunirà il 6 e 7 maggio. Il presidente Powell ha affermato che la Fed vuole vedere “dati concreti” prima di agire.11 Ciò significa che i soli indicatori del sentiment del mercato non bastano a convincere la Fed ad agire, e nemmeno gli indicatori economici anticipatori sembrano essere sufficienti. Poiché gli interventi della Fed impiegano diversi mesi per avere un impatto economico, si potrebbe pensare che sarebbe saggio per la Fed agire sulla base di questi indicatori anticipatori, anziché attendere che si verifichi un rallentamento economico (deflazione). In questo modo, l'impatto di queste misure sarà più tempestivo per l'economia in rallentamento. Riteniamo che la Fed debba continuare a tagliare i tassi di interesse e che lo farà prima, meglio sarà. Tuttavia, sulla base del discorso del presidente Powell, saremmo sorpresi se questo fosse l'esito della riunione di maggio della Fed.10

La linea di fondo

L'economia è come un treno merci; Ci vuole molto tempo prima che la motivazione iniziale dia i suoi frutti. Una lettura del PIL leggermente negativa nel primo trimestre, abbinata a dati deboli negli indicatori della fiducia dei consumatori, dovrebbe essere un segnale sufficiente per la Federal Reserve a continuare a tagliare i tassi di interesse, poiché lo slancio economico sta chiaramente rallentando. Questo rallentamento richiede strategie economiche efficaci.

Al momento in cui scriviamo, le probabilità di un taglio dei tassi a maggio sono molto scarse (3.2%). Per la riunione di giugno, le probabilità di mercato sembrano migliori (36.7%), ma restano comunque basse.10