Considerare l'acquisto di una casa è un passo finanziario importante e la tua decisione dipende da un'accurata comprensione della tua capacità di permettertelo. Alcuni sottolineano l'importanza di attenersi a determinate percentuali del proprio reddito per determinare il budget familiare, mentre altri dicono che è importante tenere in considerazione lo stile di vita e altri obiettivi finanziari. Identificando le esigenze e valutando i costi mensili e le spese impreviste, puoi arrivare a una stima reale di ciò che è giusto per te, assicurandoti che le tue decisioni di acquisto della casa siano equilibrate e realistiche.

Ramsay offre un quadro semplice per stabilire un budget per la ricerca della casa: i pagamenti mensili non devono superare il 25% del reddito netto. Ecco il contesto dietro questa regola, nonché la mia opinione sull'opportunità di seguirla.

Dave Ramsey ha una serie di "regole pratiche" per gestire i tuoi soldi. Si può dire che la sua regola più importante risponde alla seguente domanda: “Quale casa si adatta al mio budget?"

Spendiamo gran parte del nostro reddito per l'edilizia abitativa, quindi è importante rispondere correttamente a questa domanda.

Un recente studio della Federal Reserve ha rilevato che le città che hanno subito gli impatti più gravi dalla crisi finanziaria del 2008 sono state quelle con il più alto Rapporto medio debito personale/reddito. Una caratteristica comune tra i residenti di queste zone era che compravano molte case.

Con quasi la metà delle famiglie americane che hanno debiti sulla carta di credito, è facile sostenere che la maggior parte delle persone ha acquistato più case di quelle che può permettersi. In definitiva, un mutuo è una spesa che deve essere pagata, anche se ciò significa accumulare debiti sulla carta di credito.

Disclaimer: Questo articolo mira solo a fornire un caso di studio e sottolineiamo l'importanza di evitare questioni che siano in conflitto con la legge islamica.

Quanta casa puoi permetterti?

Il consiglio di Dave Ramsey Per acquistare una nuova casa Limitare i pagamenti mensili del mutuo (inclusa l'assicurazione dei proprietari di casa, le quote associative dei proprietari di case e le tasse sulla proprietà) al 25% o meno del salario mensile netto su un prestito a tempo determinato di 15 anni.

Questa regola generale sull'alloggio è molto diversa dalle raccomandazioni che troverai altrove. Utilizzando il calcolatore di accessibilità su DaveRamsey.com, puoi calcolare i pagamenti mensili massimi per la casa che puoi permetterti in base a queste linee guida, che si basano tutte sulla semplice domanda: "Qual è il tuo stipendio mensile netto?"

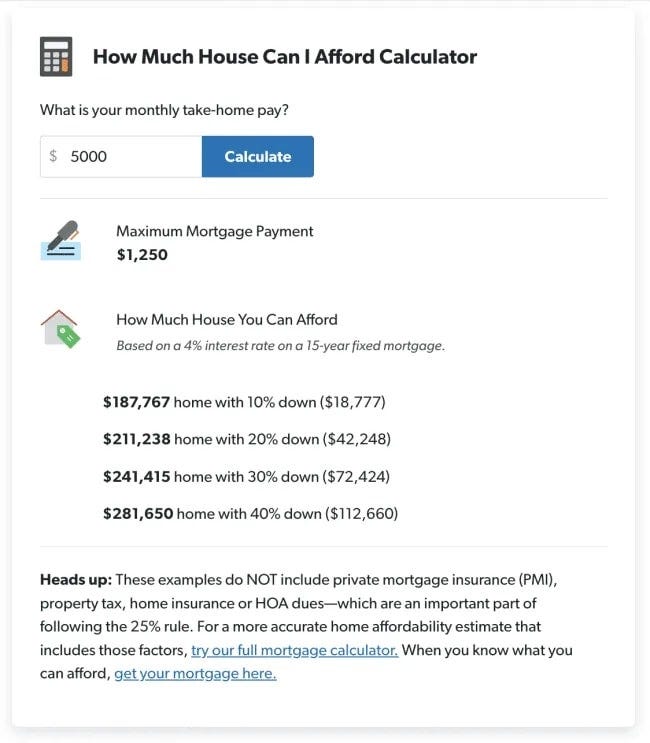

Secondo Ramsay, le spese mensili per l'abitazione non dovrebbero essere superiori al 25% del reddito mensile al netto delle imposte. Quindi, se hai $ 5000 al mese al netto delle tasse, puoi permetterti un pagamento mensile totale per l'abitazione di $ 1250.

Pertanto, non è necessario utilizzare una calcolatrice per seguire questa regola. Per trovare la rata mensile massima del prestito, prendi semplicemente il tuo reddito mensile al netto delle imposte e dividilo per quattro.

| Reddito mensile netto | Massima rata del mutuo |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay consiglia di utilizzare il salario mensile netto (noto anche come reddito netto o reddito mensile al netto delle imposte) anziché il reddito mensile lordo.

Il reddito lordo è l'importo guadagnato prima di pagare le tasse e altre detrazioni, mentre il reddito netto è l'importo guadagnato al netto delle tasse e delle relative spese. Per ottenere questo numero, guarda semplicemente i tuoi stipendi più recenti.

Quanto costo di una casa puoi permetterti responsabilmente?

La regola di Dave Ramsey ti consente di acquistare una casa per molto meno di quanto la maggior parte degli erogatori di mutui ipotecari e degli agenti immobiliari sono disposti a venderti, per non parlare di una casa per molto meno di quello che altri calcolatori dicono che puoi permetterti.

Il calcolatore di accessibilità di Ramsey ti dà anche una stima di quanta casa puoi permetterti in base al tuo stipendio mensile netto:

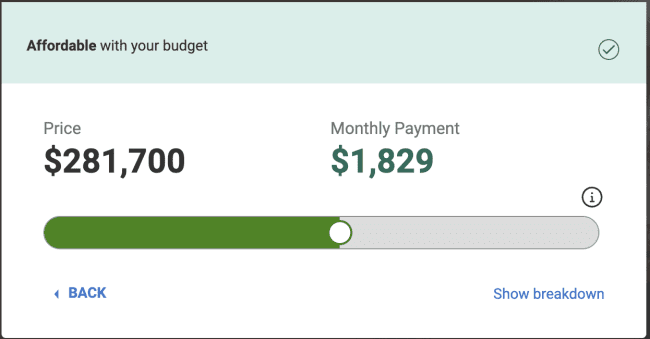

Al contrario, ecco cosa dice il calcolatore di accessibilità di Realtor.com che puoi permetterti in base ai numeri nell'esempio sopra.

Ai fini di questo esercizio, baseremo il nostro confronto sul calcolo dell'acconto del 20%, come segue:

- Reddito mensile di $ 5000 ($ 60000 all'anno).

- Acconto di $ 42248, che rappresenta un acconto del 20% nell'esempio di Ramsay.

- Debito mensile di $ 0. (Il quadro Small Steps di Ramsay dice che dovresti essere senza debiti e avere un fondo di emergenza interamente finanziato prima di acquistare una casa.)

Tieni presente che Realtor.com ti mostra cosa puoi permetterti con un mutuo fisso di 30 anni. Ramsay suggerisce invece un mutuo fisso di 15 anni. Tuttavia, Realtor.com mostra una rata del mutuo di $ 579 più alta di quella suggerita da Ramsay.

Perché questa differenza? Per capirlo, è importante comprendere le linee guida utilizzate dai fornitori di mutui.

Linee guida sugli alloggi di Dave Ramsey contro la regola del mutuo 28/36

Il rapporto debito/reddito standard utilizzato nel settore dei mutui è chiamato regola 28/36 ed è una regola finanziaria utilizzata per determinare se una persona può permettersi un particolare mutuo. Ciò che dice questa regola è che il rapporto debito/Pil mensile totale non deve superare il 36% del reddito ante imposte, con un massimo del 28% per le spese mensili legate all'abitazione (compresi pagamenti di mutui, tasse e assicurazioni).

Dando uno sguardo più da vicino a questo rapporto, di recente ho scritto quanto segue per un articolo separato:

La prima cosa che devi sapere sulla regola 28/36 è che non è una regola utilizzata nella pianificazione finanziaria. Invece, questa è la regola che gli erogatori di mutui ipotecari utilizzano per determinare il tuo mutuo per la casa.

La regola stabilisce che non dovresti spendere più del 28% del tuo reddito mensile lordo per l'alloggio (inclusi capitale, interessi, tasse e assicurazione). Quindi, i pagamenti totali del prestito (abitazione più tutti gli altri debiti) non dovrebbero superare il 36% del reddito lordo.

È importante considerare questo rapporto sia dal punto di vista del creditore che dal punto di vista del consumatore. Per gli istituti di credito, lo scopo della regola 28/36 è limitare l’importo massimo del debito che una persona può assumere.

In altre parole, secondo le banche questo è il debito più grande che puoi assumere e che hai ancora una ragionevole possibilità di ripagare. Prestarti quanto più denaro possibile aumenta i profitti della banca, non i tuoi soldi.

Il punto importante qui è che la guida di Ramsay è ottimizzata per aiutarti a creare ricchezza. Con una rata del mutuo inferiore, l'idea è che sarai in grado di evitare i debiti della carta di credito e investire di più nel tempo. Non solo avrai pagamenti mensili inferiori, ma anche 15 anni in meno di rimborso.

D'altro canto, le linee guida del settore dei mutui sono state migliorate per massimizzarne i profitti.

Regola del mutuo di Dave Ramsey per un budget 50/30/20

Una delle mie strategie di budget preferite è il budget 50/30/20 per distribuire il reddito mensile in modo da aiutare a gestire le finanze in modo efficace, in base al quale si dovrebbe spendere il 50% del reddito per i bisogni, il 30% per i desideri e il 20% per risparmio.

Trovo che questa strategia di budget sia estremamente utile per aiutare le persone a prendere grandi decisioni finanziarie creando un ipotetico budget per il loro futuro.

I costi abitativi, che includono la manutenzione della casa, rientrano nel 50% del budget delle “necessità”. Tuttavia, anche altre spese mensili necessarie, come cibo, trasporto e assicurazione, rientrano nel 50% del budget.

Se il tuo budget ipotetico risulta avere il 65% del tuo reddito destinato ai bisogni, rimane solo il 35% dei tuoi desideri e risparmi totali. In altre parole, il costo opportunità dell’acquisto di una casa più grande significa sacrificare desideri (ad esempio, viaggi e intrattenimento) o risparmi (ad esempio, potrebbe essere necessario ritardare la pensione).

Non devi essere povero a casa; Tuttavia, sacrificherai costantemente altri obiettivi finanziari per effettuare i pagamenti del mutuo ogni mese. verificare I migliori consigli e strategie per risparmiare sull'acquisto di un'auto.

Quanto anticipo devi risparmiare?

Cosa dice Ramsay riguardo agli acconti?

Per riassumere i suoi consigli:

- L'obiettivo dovrebbe essere quello di risparmiare il 20% sul prezzo di acquisto della tua casa per evitare l'assicurazione ipotecaria privata (PMI).

- Se non hai risparmiato il 20% dopo due anni di risparmio intensivo, va bene ridurre l'importo a meno del 20% ma non meno del 10%. Con meno del 10%, pagherai così tante spese, in particolare l'assicurazione ipotecaria privata, che non ne varrà la pena.

Private Mortgage Insurance 101 (PMI) è un'assicurazione tipicamente richiesta dagli istituti di credito se un acquirente non effettua un acconto superiore al 20% del valore della proprietà. Questa assicurazione protegge i finanziatori se i mutuatari sono inadempienti sul loro mutuo. I proprietari di case con PMI sono in genere tenuti a pagare una rendita, che si aggiunge alla rata mensile del mutuo. Puoi eliminare il costo mensile aggiuntivo associato al PMI una volta che hai il 20% di capitale nella tua casa.

Tieni presente che questi numeri di acconto si riferiscono a un mutuo fisso di 15 anni, che è l'unico termine ipotecario consigliato da Ramsay. In altre parole, secondo Ramsay, la stessa regola dell'acconto del 10% non si applica a chi richiede un mutuo fisso di 30 anni.

Anche Ramsay non consiglia prestiti FHA A causa dell'impatto dell'assicurazione sui mutui.

Regola del mutuo di Dave Ramsey contro le mie idee

Per la maggior parte delle persone, la casa rappresenta l’acquisto più grande che potranno mai fare. Altrettanto importante, poiché la maggior parte dei proprietari di case prende in prestito denaro, è coinvolta la leva finanziaria.

Per questi due motivi sono d'accordo con l'ipotesi di Ramsay secondo cui molte persone acquistano case a costi troppo alti. Ciò spesso li costringe a sacrificare i loro altri obiettivi finanziari, spesso più importanti.

Tuttavia, posso indicare alcuni scenari in cui romperei con il rigoroso impegno di Ramsay di un acconto del 20% (o non meno del 10% dopo due anni di risparmi aggressivi) e un mutuo fisso di 15 anni.

Se vivi in una destinazione turistica o in una zona più popolata, c'è anche la possibilità di mettere a reddito la tua casa, con opzioni popolari come affittarla su Airbnb e affittare lo spazio inutilizzato tramite... prossimo. Questo può modificare in modo significativo il tuo flusso di cassa mensile e dovrebbe essere preso in considerazione se scegli di andare in questa direzione.

Sì, è tradizionale. Tuttavia, analogamente al pagamento di un debito, quando stai risparmiando per acquistare una casa, questa è la tua opportunità per costruire davvero la tua forza finanziaria. Ci vuole tempo e disciplina, ma se riesci a risparmiare con un acconto del 20%, hai dimostrato di poter gestire in modo responsabile gli alti e bassi finanziari della proprietà di una casa. Ora puoi visualizzare Strategie efficaci per superare varie pressioni finanziarie.