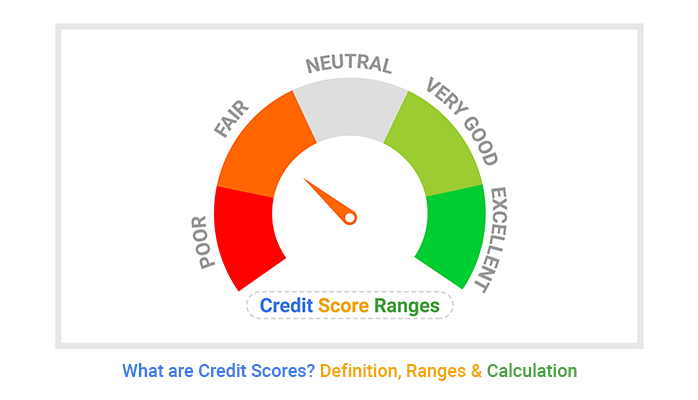

Il punteggio di credito è un numero di tre cifre che va da 300 a 850 e viene calcolato utilizzando le informazioni presenti nei tuoi rapporti di credito. Questo punteggio influenza molti aspetti della tua vita, dalla capacità di ottenere un prestito o una carta di credito, al prezzo delle commissioni da pagare o persino alla capacità di ottenere l'appartamento che desideri. I punteggi di credito sono raggruppati in intervalli, generalmente noti come eccellente, buono, medio e scarso, e gli istituti di credito utilizzano questi intervalli quando valutano potenziali richieste di mutui, carte di credito, prestiti per auto e altri acquisti come un telefono cellulare. Più alto è il tuo punteggio di credito, maggiori saranno le possibilità di ottenere prodotti finanziari migliori con commissioni più basse. I mutuatari con punteggi superiori a 750 hanno spesso diverse opzioni, tra cui la possibilità di qualificarsi per un finanziamento auto allo 0% e carte di credito con commissioni di introduzione dello 0%. Pertanto è importante conoscere il proprio punteggio di credito e l'intervallo in cui rientra.

Esistono due principali sistemi di punteggio creditizio, FICO e VantageScore, ognuno dei quali ha intervalli di punteggio creditizio distinti e un modo diverso di valutare i fattori del punteggio creditizio. I due fattori che incidono maggiormente sul tuo punteggio e sul suo aumento o diminuzione entro i limiti di credito sono la puntualità dei pagamenti e il tasso di utilizzo del credito, ovvero la quantità di credito disponibile che utilizzi.

Cos'è il punteggio di credito?

Il punteggio di credito è un numero di tre cifre, solitamente compreso tra 300 e 850, che stima la probabilità di rimborsare il denaro preso in prestito e le bollette. Si tratta di un indicatore importante che i creditori utilizzano per valutare i rischi associati ai prestiti di denaro, come prestiti personali, prestiti per auto, carte di credito e mutui. Quanto più alto è il tuo punteggio di credito, tanto più è probabile che tu ottenga condizioni di prestito migliori, tra cui commissioni più basse.

I punteggi di credito vengono calcolati in base alle informazioni sui tuoi conti di credito. Questi dati vengono raccolti dalle agenzie di informazione creditizia, chiamate anche Uffici di informazione creditiziae vengono raccolti nei tuoi rapporti di credito. Le tre agenzie più grandi sono Equifax, Experian e TransUnion. Nel mondo arabo esistono agenzie di credito locali e nazionali che forniscono servizi simili.

Non hai un solo punteggio di credito, ne hai diversi, e possono variare leggermente. Questo perché due grandi aziende calcolano i punteggi e ponderano determinati comportamenti creditizi in modo diverso (maggiori dettagli di seguito). Il calcolo del punteggio di credito si basa su diversi fattori, tra cui la cronologia dei pagamenti, gli importi dovuti, la durata della cronologia creditizia, i tipi di credito utilizzati e i nuovi crediti.

Il punteggio di credito più alto che puoi ottenere è 850, anche se non c'è molta differenza tra un punteggio "perfetto" e un punteggio eccellente quando si tratta di tariffe e prodotti per cui puoi qualificarti. In altre parole: non stressarti per cercare di raggiungere un punteggio di 850, soprattutto perché i punteggi tendono a fluttuare frequentemente. Concentrarsi sulla gestione responsabile del proprio credito, pagando le bollette in tempo e mantenendo basso il tasso di utilizzo del credito, è la chiave per creare e mantenere un buon punteggio di credito.

Fattori che non influenzano il punteggio di credito

Ci sono alcuni fattori che non vengono presi in considerazione nel calcolo del punteggio di credito, e sono per lo più legati ai dati demografici.

Ad esempio, la razza, l'etnia, il sesso, lo stato civile o l'età non fanno parte dell'account. Anche la tua storia lavorativa, che può includere dati come stipendio, titolo o datore di lavoro, e il luogo in cui vivi non rientrano nel calcolo.

Come migliorare la tua storia creditizia

La tua storia creditizia riflette una valutazione del tuo comportamento finanziario. Se non sei soddisfatto della tua valutazione attuale, puoi adottare misure per migliorarla. Ecco alcuni fattori che influiscono sul tuo punteggio di credito e attraverso i quali puoi aumentarlo:

-

Pagare tutte le bollette puntualmente.

-

Mantenere il saldo della carta di credito al di sotto del 30% dei limiti, e preferibilmente molto più basso.

-

Mantieni aperte le vecchie carte di credito per preservare l'età media dei tuoi conti e valuta la possibilità di combinare carte di credito e prestiti rateali.

-

Distribuisci le richieste di credito nel tempo anziché presentarne molte in un breve lasso di tempo. Quando fai domanda, gli istituti di credito solitamente eseguono un "controllo approfondito" della tua cronologia creditizia, il che influisce negativamente e temporaneamente sulla tua valutazione. Inviare troppe richieste in poco tempo può causare danni maggiori.

Esistono molti modi per costruire una solida cronologia creditizia quando si inizia, così come modi per aumentare il proprio punteggio una volta che lo si è ottenuto. Azioni come effettuare più pagamenti sui saldi della carta di credito durante il mese, contestare errori nei rapporti di credito o richiedere limiti di credito più elevati possono migliorare il tuo punteggio.

Come posso controllare e monitorare il mio rapporto di credito?

Puoi controllare tu stesso il tuo rapporto di credito: è gratuito. Non ha effetto Il tuo punteggio di credito - Sapere cosa potrebbe vedere il creditore.

Puoi prendere Punteggio di credito gratuito Da un sito web di finanza personale come NerdWallet, che offre un VantageScore 3.0 utilizzando i dati del tuo rapporto di credito TransUnion. Molte app di personal banking offrono anche punteggi di credito gratuiti, così puoi controllarli periodicamente quando accedi per pagare le bollette. Ricorda che i voti sono variabili. Finché si mantiene entro un intervallo ragionevole, queste fluttuazioni non avranno alcun impatto sulla salute della propria situazione finanziaria. Grandi salti possono essere motivo di preoccupazione, indicando una spinta mancata o qualcosa di più serio, come: Furto d'identità.

Puoi contribuire a proteggere il tuo credito: Congela il tuo rapporto di credito Ogni ufficio informazioni creditizie lo ha fatto. Puoi continuare a utilizzare le carte di credito, ma nessuno potrà richiedere un credito utilizzando i tuoi dati personali, perché l'accesso è bloccato quando il tuo rapporto di credito viene congelato. Congelare il tuo rapporto di credito richiede solo pochi minuti, ma è un modo efficace per proteggere le tue finanze. Si consiglia di congelare proattivamente il proprio rapporto di credito per evitare tentativi di frode.